编制机构:雅昌艺术市场监测中心(AMMA)

编制机构:雅昌艺术市场监测中心(AMMA)

当代书画50指数具有优秀的金融属性和良好的“抗压”能力

股票市场和艺术品市场本身具有很大差异性,最主要的区别是艺术品市场具有很强的异质性属性,即艺术品市场不存在两件完全一样的艺术品,交易标的是异质的。运用重复交易法编制和计算的当代书画50指数,通过跟踪同一件艺术品多次交易记录,以此为基础计算艺术品收益率情况,很好的解决了艺术品的异质性,使得“当代书画50指数”拥有了与股票指数相同标准的金融属性,通过与股指对比发现,“当代书画50指数“表现出的收益属性和风险属性均优于股票指数。

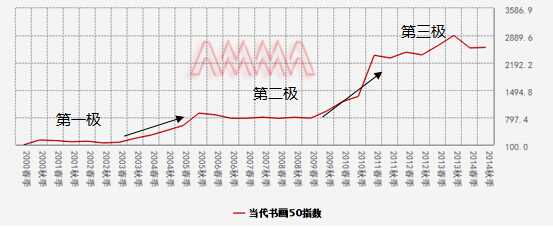

从指数的走势情况来看,2008年金融危机后股票市场陷入深度的低迷,长期处于震荡和盘整的状态,直到2014年末才迎来了新一轮的企稳回涨。而当代书画50指数和股票指数最大的不同在于股票市场早在2007年底就达到巅峰,之后进入一段相当长的调整期。而当代书画50指数自2000年至今实现了“三级跳”,每个阶梯时长大约在8-10个拍卖季,其中增长期集中在4-5个拍卖季,之后的6-7个拍卖季保持平稳的发展。当代书画50指数表现出来的“三级跳”现象与拍卖市场的行情完全吻合。相对于股票指数的“波涛汹涌”,当代书画50指数的表现更加平稳。股票市场可以实现短时间内的大涨和大跌,而艺术品市场则表现为长期持有,收益平稳。龚继遂教授对此表示:“‘当代书画50指数’可以准确的反映投资收益情况,并且可以准确反映艺术品市场的三个明显的价格阶梯。书画50指数的样本取样大于2000件,有足够的普遍性,代表性和准确性。通过当代书画50指数可以发现艺术品市场和艺术品投资的规律性、可预测性和趋势性。”

从指数净增长值来看,当代书画50指数的净增长要远远高于股票指数。2008年金融危机后上证指数就几乎停留在2000点左右保持着小幅的震荡,深圳成指状况与上证指数基本类似。而当代书画50指数表现优秀,金融危机后仍然实现了两到三倍的净增长。从收益率情况来看,金融危机后,上证指数和深圳成指的年平均收益几乎为零, 当代书画50指数则实现了20%的年复合收益率。

根据资产组合理论,单一证券的收益风险用期望收益率和标准差来衡量,通过计算方差来比较各指数的风险性发现,当代书画50指数的风险小于其他资产。从风险角度看,深圳成指的变化最大,一直以稳定著称的国债指数风险最小。国债指数是最为保值的产品,因为相对国债的收益,其风险几乎可以忽略不计。居于其次的为书画50指数,相比其他资产,书画50指数不仅拥有较高的收益,同时风险性较小。基金指数因其特有的组合优势表现强于股市,最为差强人意的仍是上证指数。

网友评论仅供其表达个人看法,并不表明本站同意其观点或证实其描述。