编制机构:雅昌艺术市场监测中心(AMMA)

编制机构:雅昌艺术市场监测中心(AMMA)

“当代书画50指数”是雅昌艺术网近期推出的新指数,以50位当代在世书画艺术家为研究标的,采用国际通用的重复交易法编制而成,反映了以50位艺术家为代表的当代在世艺术家群体的市场拍卖行情、价格走势情况以及当代在世书画艺术家群体的各阶段投资收益和风险情况。

与雅昌现有指数体系相比,“当代书画50指数”是国内首个艺术品行业重复交易指数,该指数是通过追踪同件艺术品的重复交易记录,在克服艺术品异质性的同时更侧重反映作品投资回报。书画50指数主要选取在世的已具备一定社会影响力的50位艺术家为样本,并选用样本拍卖公司数据来确保结果的真实可靠。

据雅昌艺术市场监测中心(AMMA)不完全统计,截止2014年12月31日书画50指数上涨近25倍。而在同样的15年内,上证指数和深圳成指的增长仅在1倍左右。另外,研究发现书画50指数收益率高于其他金融资产而风险却低于其他金融资产,书画50指数的资产配置功能随着其与金融资产的低负相关性被证实而逐步巩固。

作品流动性和收益率难兼得

当代书画板块对整个书画市场的贡献率日益增加,自2008年到2014年,当代书画板块的占比从15%增加到28%。以2014年为例,当代书画的总成交额超过90亿元人民币,而书画50指数中的50位样本艺术家当年的成交额达37.9亿元,占比超过40%。可以说无论是考量学术价值还是市场价值,这些样本艺术家都属于当代书画市场的“大盘股”。

流动性是艺术品交易的重要保证,能反映市场对该艺术家的认知度。数据显示范曾的重复交易记录最高达268次,紧随其后的王明明重复交易238次。研究发现,重复交易记录多的艺术家作品持有年限基本上都在2年以上。实际,样本艺术家的市场均已得到培育,但艺术品在普通商品上的审美附加值决定了其短期频繁出现所携带的投机气反而会造成其价格的巨大波动。以短期投资的范曾作品为例,同样是在2013年秋买入2014年秋卖出的两件作品《君子所言 立轴》、《老子出关 立轴》,前者年复收益率为31.9%而后者亏损34.2%。

不过遗憾的是,流动性和收益率难兼得。代表流动性的重复交易作品数榜单和代表收益率的榜单比较发现,仅有王明明艺术家同时出现在两个榜单上。综合来看,50位艺术家作品的平均年复收益率为0.26。其中,年复收益率在0.5以上的有6位,0.3—0.5之间的为12位,仅有2位略有亏损。

05年后当代名家名作成市场“硬通货”

当代书画50指数采用重复交易法编制,与原有的平均价格法最大的不同就在于它是追踪同一件艺术品的多次交易的价格,类比房地产市场指数的编制方法,在克服异质性的同时能够计算投资回报,以实现从投资学角度更好地反应艺术作品的市场走势与价格变动情况。

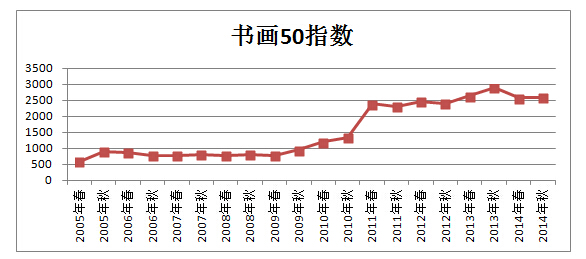

成交量是指数编制的基础,各期的成交量显示,艺术市场在2005年之前均属于酝酿期,到2005年才迎来一轮上涨行情。在这轮高涨的买卖热情中50位艺术家的作品易手量步入新阶段,在起伏之中于2010年秋突破百件,于2012年达到最高为166件,之后一直保持在百件以上。换句话说,样本艺术家的市场自2005年逐步打开之后就较为突出,成交量作为成交价的重要支撑证实着市场自2010年秋以来所显现的稳定性和保值性。

基于样本数据编制的指数长期趋势为持续上涨,以2000年春为基期,投资收益率翻倍花费了3年时间,到2010年春实现了超越十倍的增长,2014年增长到了2000年的25倍之多。不过,能够进行重复交易的艺术品一般都是高端精品,大量的仅有一次交易记录的拍卖被剔除在外,以此计算的投资收益率更多的是体现高端艺术品的投资收益率,相比整个艺术品市场的收益率属于高估。

书画50指数与传统金融指数呈现负相关关系

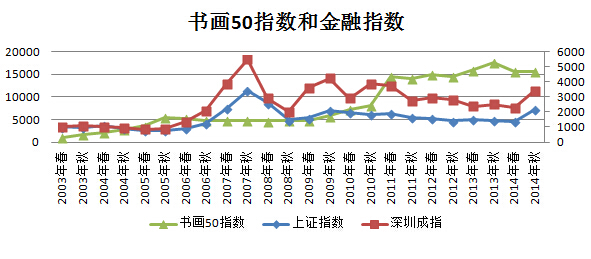

运用重复交易法编制的书画50指数赋予了指数金融属性。同为重要的投资参考,书画50指数和股票指数之间并无明显的一致性关系。相比上证综指的股市投资风向标地位,深圳成指是由深交所内极具代表性的40家公司组成的成分指数,其在股票市场作用与书画50指数在艺术市场的地位有相类似之处。由于上证指数包含2000只以上的股票,股票间差异较大造成的平抑性使上证指数的波动幅度小于深圳成指,但深圳成指的点数及收益率都明显高于上证指数。不过从图上看,自2003年至今,股票市场经历了3波回暖行情,目前亦处于上涨行情中。当代书画50指数和股票指数最大的不同在于股票市场早在2007年底就达到巅峰,而当代书画50指数在2010年之前都是波澜不惊,自2011年春快速蓄力达到最高点。同为资产配置的重要手段,艺术品市场与传统金融市场之间似乎并不存在必然的联系。

通过对几种资产的相关性进行分析,可以明显的看出,当代书画50指数与其他金融指数呈现负相关的关系,且相关性很弱。

当代书画作品投资收益属性较好

通过各指数计算收益和风险情况发现,当代书画50指数的风险较小,收益高于其他资产。根据资产组合理论,单一证券的收益、风险用期望收益率和标准差来衡量。如表4所示,单从收益率的角度看,书画50指数的收益率超过其他所有指数的收益率。同时可以发现,上证指数的收益率仅仅超过国债指数的收益率,虽2014年下半年股市出现一波“牛市”,但目前上证指数仅超越3000点和2007年底创的最高点6124点仍存在较大差距。另外,作为深圳交易所股票代表的深证成指表现略优于上证指数,与基金指数基本持平。从风险角度看,深圳成指的变化最大,一直以稳定著称的国债指数风险最小。

从风险—收益率的结果来看,国债指数成为了最为保值的产品,因为相对国债的收益,其风险几乎可以忽略不计。居于其次的为当代书画50指数,相比其他资产,当代书画50指数不仅收益较高风险还较小。基金指数因其特有的组合优势表现强于股市,最为差强人意的仍是上证指数。

传统的资产组合中配置当代书画作品可以规避风险、提高收益

在实际投资中由于考虑到收益和风险之间的关系,为了规避风险经常会进行多种资产的投资组合。此时最重要的并非是选择增值潜力最大的资产而是使风险最小化,因为分散风险是获利的前提,此时选择相关性较低的资产是核心。国债的风险几乎为0,等同于无风险资产,较小的波动使其与其他传统投资的相关性弱,在高风险投资组合中加入国债定能降低风险。而在传统投资中,股市和基金市场相关性较高,投资这两种资产无法达到分散风险的目的。相比之下,当代书画50指数和其他资产的相关系数均为负且数值较小,说明将艺术品加入到传统资产组合中能实现风险分散的目的,而书画50指数所表现出的高收益有利于提高资产组合的收益率。所以在传统的资产组合中适当的配置一部分的当代书画作品有助于规避风险,提高资产组合的投资回报。另外通过雅昌艺术市场监测中心(AMMA)长时间的跟踪研究发现,长期持有的艺术品具有更好的投资收益属性。

雅昌艺术市场监测中心(Art Market Monitor of ARTRON, AMMA)是下属雅昌文化集团的独立第三方的中国艺术品市场监测及研究机构 AMMA分析基于中国成立最早、数据最全的“雅昌中国艺术品数据库”,及其自1993年至今统计到的840+家中国艺术品拍卖机构的18,000+拍卖专场中超过4,300,000件拍品成交及图文信息,以及在海外成交的中国艺术品信息,提供中国艺术品类及艺术家的市场行情,提供艺术品估价信息参考在充分尊重和理解艺术专业知识的前提下,对数据进行严谨的整理和分析,并据此运用统计学和经济学的方法观测艺术市场走势,分析艺术品类以及艺术家的市场行情,提供艺术品估价信息参考,并提供相关讲座和咨询服务。

网友评论仅供其表达个人看法,并不表明本站同意其观点或证实其描述。