编制机构:雅昌艺术市场监测中心(AMMA)

编制机构:雅昌艺术市场监测中心(AMMA)

为观察和了解内地艺术品拍卖市场的发展状况,笔者根据中国拍卖行业协会发布的《中国文物艺术品市场统计年报》,将自2013年至2023年十年间内地艺术品市场的数据进行了比较。

一. 十年来内地艺术品拍卖市场的变化

由统计年报中了解到,2013年时,内地具备资质的文物艺术品企业共有382家,当年开展经营的企业有309家,占比为80.89% ;而在五年之后的2018年,内地文物拍卖企业增加到546家,当年开展经营的为263家,占比48.17%;又过了五年,2023年共有文物拍卖企业649家,当年有所经营的227家,占比34.98%。可见随着时间的推移,具备文物资质的拍卖行一直在逐渐增多着,但实际参与运营的拍卖行的数量和占比却是逐步减少的,而停业与歇业的企业也是越来越多。

2013年,内地艺术品拍卖当年的总(落槌)成交价为350.95亿元, 而到了2023年,成交总额为284.01亿元, 行业总成交额(不考虑拍卖佣金)十年间减少了19.17%。

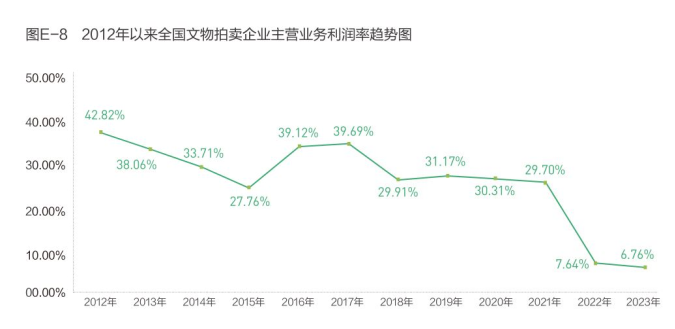

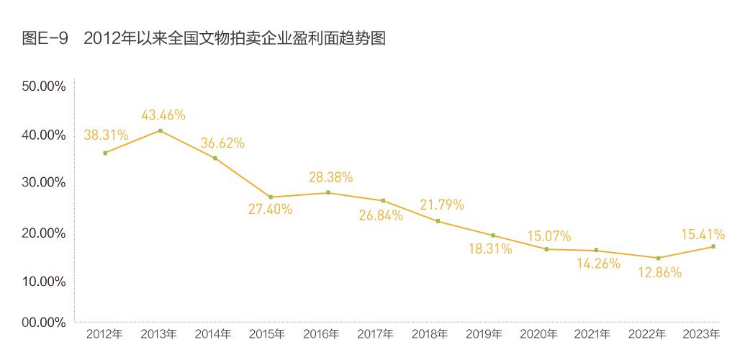

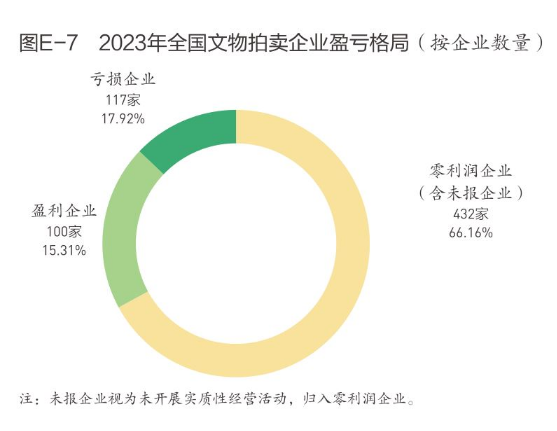

再观察十年间拍卖行盈亏占比的变化。2013年时,内地拍卖企业扣去经营成本和纳税,共获得12.73亿元的利润。其中,有166家拍企账面盈利,占比为43.46%;零利润和未申报企业119家,占比31.15%;97家出现经营亏损,占比为25.39%。2023年,扣去经营成本和纳税,所有拍企只得到1.43亿元的利润,这个结果甚至都不如当今一家很普通的科技型上市公司一年的净利润!拍卖盈利的企业 100家,占比15.31%;零利润和未申报企业432家,占比66.16%;亏损企业占比17.92%。十年间,企业数量增加近一倍,但行业总利润减少了近90%!这表明,成交情况不如以往,而经营成本没有多少降低,平均利润率近乎到了盈亏平衡点。盈利企业占比由十年前的43.46%掉到了15.31%,仅占到行业中全部企业数量不到七分之一。内地艺术品拍卖市场的不景气由此可见一斑。

再具体来看内地各区域的市场变化。2013年,京津地区137家拍行成交了248.18亿元,占全国之比为70.72%;而长三角地区130家企业拍出了70.42亿元,占比20.07%;珠三角地区21家拍行成交了15.58亿元,占比4.44%。到了2023年,京津地区265家拍行成交195.28亿元,占比68.76%;长三角地区160家拍企成交了61.61亿元,占比21.69亿元;珠三角地区67家企业拍出了17.40亿元,占比6.13%。可以观察到,十年来,内地最具规模的三个艺术品拍卖大区中,京津地区的拍卖行数量增加了一倍,长三角地区拍行数量增加了30%,珠三角地区拍行数量增加了两倍;而十年间京津地区的成交额占比却下降了21.32%,长三角地区略有增加,珠三角地区的成交规模增加最为显著,达38%。显然,京津地区的艺术品拍卖市场有渐渐衰落的迹象,南方尤其珠三角地区的市场慢慢在崛起。

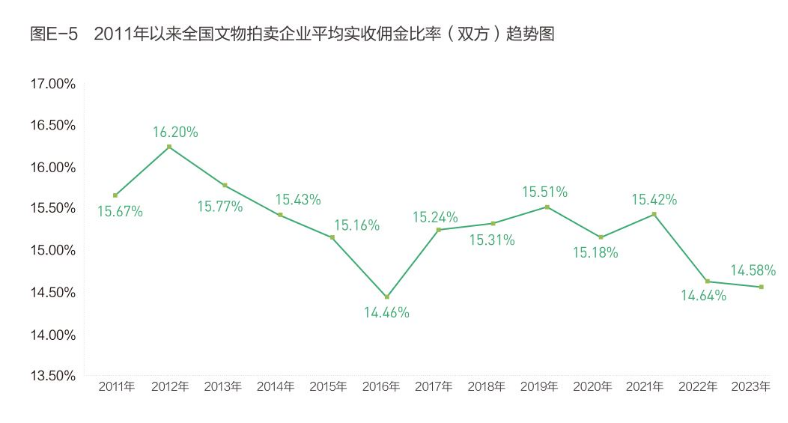

2013年,内地艺术品拍卖行实际收到的买卖双方佣金款总计有31.34亿元。其中,京津地区实收佣金数额23.53亿元,占比达75.08%;长三角地区实收佣金6.08亿元,占19.40%;珠三角地区实收佣金0.87亿元,占比2.78%。到了2023年,内地拍行实际收到的佣金数额总计为19.14亿元。其中,京津地区实收佣金13.21亿元,占比全国69.02%;长三角地区实收佣金4.37亿元,占全国之比22.83%;珠三角地区实收佣金0.93亿元,占比4.86%。可观察到,十年间,全国拍卖行实际收到的总佣金数额减少了38.93%,比起同时期总成交额19.17%的减少比例更超出许多。也许,相比十年前,由于企业间竞争等原因,拍卖行在佣金收取上让利更多。其中,京津地区实收佣金的占比略有减少,长三角地区的相应占比提高了18%,珠三角地区相应占比的增加最多,近75%。与各地区成交总额的占比成正相关。

再观察各拍卖板块成交的占比情况。2013年时,古代书画占比23.21%,近现代书画占60.76%,当代书画占16.03%,现当代艺术占6.62%,瓷器杂项占比19.71%。而到了2023年,古代书画占13.33%,占比减少了超过四成;近现代书画板块占30.67%,减少了整一半;当代书画占5.55%,占比只有十年前的三分之一。占比减少的原因主要是货源,尤其优质精品数量的减少,主要归因于深藏不卖群体的不断壮大和价格下滑出现亏损引起的藏家的惜售。而占比增加主要出现于现当代艺术板块,占比12.79%,比例增长了近一倍;瓷器杂项占比24.95%,比例增长了26.59%。其他一些小板块,如古籍善本、奢侈品等小板块在市场中的占比也有明显增加。

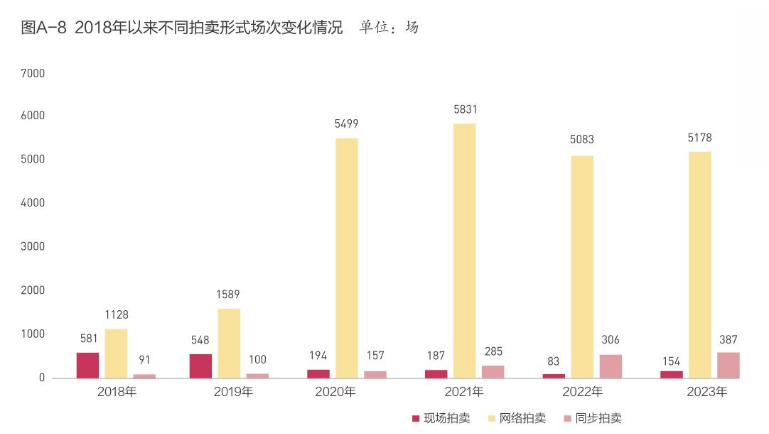

2013年时,艺术品通过网络进行拍卖还不成气候,只有几家网拍企业在做;而到了2018年,艺术品网络拍卖已经初步发展起来,当年成交总额达到了8.28亿元,占线下线上总成交额之比达3.4%;而经过疫情封控期间对网络拍卖的催化,2023年时,内地艺术品网络拍卖总计成交了14.38亿元,已经占到了总成交额的5.06%。

二. 未来内地艺术品拍卖市场的形态

市场集中度CRn是经济学中的一个术语,又称行业集中度,是对整个行业的市场结构集中程度的测量指标。具体指某市场内前n家最大的企业所占市场份额(如产值、产量、销售额等)的总和。市场集中度体现了市场的竞争和垄断程度。一般而言,如果只考虑市场内四家最大的企业所占市场份额的总和CR4,可以将市场集中类型分为六个等级:

极高垄断型:CR4≻75%;

高度垄断型:65%≺CR4≺75%;

中上等垄断型:50%≺CR4≺65%;

中下等垄断型:35%≺CR4≺50%;

低垄断型:30%≺CR4≺35%;

竞争型:CR4≺30%。

具体到拍卖行业的市场集中度,2013年成交最好四家拍行的落槌价总额为152.17亿元,占市场总成交之比为43.36%;而十年之后的2023年,成交最好四家拍行的落槌总额为95.80亿元,占比51.38%。即CR4从43.3%到51.38%增加了8.08%。即内地艺术品拍卖行业的市场集中度在2013年时,还属于中下等的垄断型,如今已经到了中上等的垄断类型。

市场集中度高,就意味该市场中存在着少数企业把控着市场走向,掌控着行业发展话语权的状况。而过高的市场集中度可能导致市场的效率降低、服务水准下降、价格较高等问题。对于艺术品拍卖行业来讲,企业客户的品牌忠诚度实际上并不很高,其中卖家的品牌忠诚度可能相对要高于买家。多数买家常常不管哪家拍行,发现有好货都会去出价。因而较高的垄断程度对效率、服务以及价格的影响似乎并不大,远不及国际上两大拍行高度垄断国际市场的状况。

虽然市场集中度的增加对客户服务品质的影响似乎并不大,但由于拍卖企业间激烈的竞争,中小拍企生存的空间日渐减少确是不争的事实,企业利润率也明显走向下降趋势。因而,未来综合性艺术品拍卖企业的数量也许将越来越少。中小企业所能做的,只能是扬长避短,专攻某个细分市场,比如定位于某个区域市场,或某个细分板块,以采取差异化经营。近年来内地出现了许多专营细分板块的拍企,如专拍书画、古籍善本、瓷器、当代玉雕、珠宝翡翠、邮票钱币等的公司。

如今,文物艺术品市场“遍地黄金”,买啥都会很快有所回报的投资红利时代已经渐渐远去。此时,收藏者们开始更多地转向研究文物艺术品背后所反映出的历史文化、艺术个性和创新价值,在研究中体味收藏的乐趣。所剩不多投资快速获利的机会将留给那些研究深入、眼光精准、市场经验丰富的少数人。

过去曾被视为十分小众的当代艺术板块近些年十分的火爆,展现出更多的投资机会。原因就在于喜好不同的新一代收藏者的追捧、后发市场的红利机会以及其一级市场的完备性。但因为当代艺术作品数量多而庞杂,买错造成投资亏损的几率也很大。具有选择艺术品的独到眼光就显得十分重要。此外,近年来一些文物艺术品的小门类也受到了更多的关注,带来一些新的“抄底”机会,值得人们不断地去发掘。总的来看,内地艺术市场的未来形态,那种类似于2010年前后各类艺术品普涨、大涨的现象也许不会再有了。未来只会有结构化的形态,即市场中各个细分板块各领风骚三五年,交替性轮涨调整和螺旋式上升的格局将成为未来艺术市场的常态。

随着人们长线收藏的理念越来越深入人心,买多卖少也许将逐渐成为艺术收藏的主旋律。也由于早期大量高位接盘的艺术品至今还处于负回报的状态,尤其那些普货大路货,可能很长一段时间内都难以获利出手,未来拍卖市场上必然面临着货源越来越紧张的状态。尤其一些大货精品要等大收藏家遇到“3D”(意为“债务、离婚和死亡”)情况时才可能重返市场。拍卖市场对货源的竞争必将愈来愈激烈。货源紧张,买家又挑剔,拍卖行只能不断提供佣金优惠、增强推广力度等手段,加大对买卖双方的服务力度。

当今的艺术品网络拍卖遍地开花,各种直播展览、直播拍卖、线上拍卖活动迅速向大众普及着艺术知识,加速了艺术消费市场的拓展进度。未来,艺术品网拍在市场中的占比一定会越来越高。虽然,那些高价位的古代文物艺术品、古玩或许仍难适于在网上进行交易,虽然人们一直在抱怨:网拍中越来越多的出现赝品,但各种当代艺术作品、工艺品以及普通艺术消费品借助互联网进行传播和交易的步伐仍然势不可挡。

不久的将来,内地艺术品拍卖市场的形态,是少数不多几家品牌坚实,专业力量雄厚,垄断着大部分货源和买家资源的综合性艺术品拍卖行,与一些地方性中小拍行、单一专业性拍行和大众网络拍卖共存共生的状况。

(文中图表均选自于《中国文物艺术品市场统计年报》)

网友评论仅供其表达个人看法,并不表明本站同意其观点或证实其描述。